Nyhetsbildet innen næringseiendom har vært preget av overskrifter som vitner om krevende tider for næringseiendom. Deloitte har sett nærmere på hva som er årsaken til at tidene anses å være mer krevende, og hvilke faktorer som påvirker lønnsomheten for næringseiendomsaktørene.

AV: Hans Ola Haavelsrud, partner Financial Advisory, Deloitte, Daniel Haugestad Pedersen, manager Financial Advisory, Deloitte og Christine Haugstvedt Downing, eiendomsadvokat/partner Deloitte Advokatfirma.

Artikkelen ble først publisert i Eiendomsmegleren nr. 2 2024

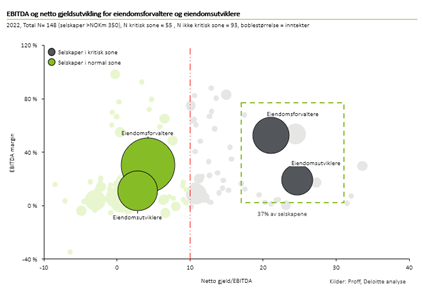

De siste årene har mange store eiendomsaktører opplevd at gjelden øker mens inntjeningen reduseres. En undersøkelse Deloitte har gjort av 148 av de største eiendomsselskapene viser at hele 37% av dem nå har en gjeld på over 10 ganger inntjening (EBITDA), og dermed anses å være i en «kritisk sone» som kan medføre blant annet likviditetsutfordringer og dårligere «rating», sammenlignet med 31% for to år siden. Dette gjør dem mer sårbare når rentene øker og verdien på eiendommene synker. Som en konsekvens har flere eiendomsaktører allerede begynt med kostnadskutt og omorganisering, og Byggenæringens Landsforening tror så mange som hver tredje bedrift vurderer å permittere eller si opp ansatte i starten av 2024.

Grafen viser 148 eiendomsselskaper og deres netto gjeld og inntjening (EBITDA), hvor 37% av selskapene har en høyere ratio av netto-gjeld / EBITDA enn 10

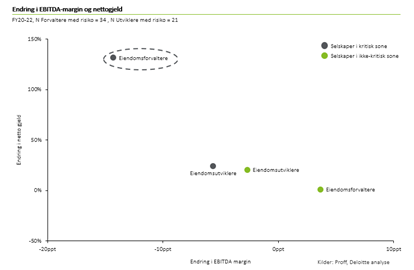

Blant eiendomsforvalterne i den kritiske sonen steg gjelden i gjennomsnitt med 130% fra 2020 til 2022, mens fortjenesten falt med hele 14 prosentpoeng. Årsakene til lavere lønnsomhet inkluderer lavere bidrag fra omsetningsbaserte kontrakter, lavere utnyttelsesgrad og energipriser som ikke kan viderefaktureres fullt ut til leietakere.

Økt gjeld og fallende fortjeneste ser vi også blant de største eiendomsutviklerne, hvor gjelden steg med 24% i samme periode, tmens fortjenesten falt med 6 prosentpoeng. En krevende markedsituasjon med bl.a. fallende etterspørsel, økte byggekostnader og forsyningsproblemer under og etter Covid har presset marginene til utviklingsselskapene.

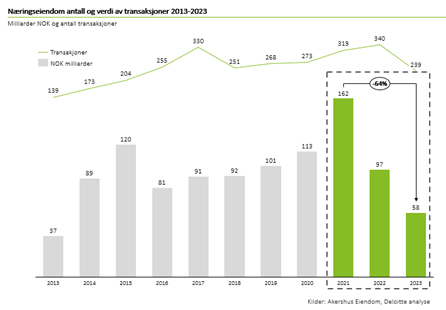

Parallelt har salget innenfor næringseiendom falt kraftig de siste årene, med et fall på 64% i transaksjonsvolum og 52% i transaksjonsverdi fra 2020. Nedgangen skyldes blant annet økt yield og kapitaltilgang. Yield i Oslo-markedet har steget til det høyeste nivået blant de nordiske landene, på 4,75% i mars 2024, og andelen utenlandske investorer har falt 13%til 21% i 2023.

Grafen viser endring i EBITDA margin og netto gjeld 2020-2022, og hvordan utviklingen har vært mest markant for eiendomsforvaltere

Flere tegn tyder likevel på at markedet kan ta seg opp i 2024. En rekke selskaper har milliardgjeld som forfaller de neste årene, og høye renter, økt gjeldsgrad og fallende eiendomsverdier fører til at stadig flere er i risikosonen for å komme i brudd med gjeldsbetingelsene. Vi forventer at noen aktører vil måtte vurdere salg av deler av eiendomsporteføljen for å betjene eller refinansiere gjeld. Samtidig kan svak valutakurs og høyere yield gjøre at det også er færre utenlandske investorer som står klare til å kjøpe.

Selv om noen av eiendomsaktørene står i en posisjon til å løse akutte problemer ved å selge og flytte på eiendommer, er dette bare en del av det langsiktige arbeidet med å trygge eiendomsbransjen i uviss tid. Nå er det avgjørende for mange å beholde kontroll på likviditet, drift og kostnader.

For å redusere risiko og få egen næringseiendom ut av den kritiske sonen, er det en rekke tiltak som kan vurderes og eventuelt iverksettes i påvente av en endret markedsdynamikk.

Grafen viser hvordan verdi og volum på transaksjoner har sunket kraftig i 2023. Ettersom verdien har sunket mer enn volumet indikerer det at verdien per transaksjon har falt.

Først og fremst har vi god erfaring med forholdsvis enkle tiltak hvor målet er å skaffe eiendomsaktørene en bedre oversikt over kostnader og likviditet, og hvor ulike scenarioer analyseres gjennom en velutviklet modell kalt «13-ukers kontantstrømsmodell» og forretningsplan. Ved å benytte denne form for verktøy får eiendomsaktøren et ukesperspektiv på cash—in/outflow (altså disponible midler) og kan på denne måten sikre likviditeten og prioritere de riktige betalingene. Dette gir gode muligheter for å snu negative trender og sikre at driften håndteres på beste mulige måte.

Det er også strategisk å iverksette tiltak for å bedre forstå verdien av eiendomsporteføljen, og hvilken påvirkning ulike makroøkonomiske scenarioer og kommersielle forutsetninger vil ha på evnen til å betjene gjeld. Også overordnede analyser vil kunne bidra til å gi en bedre forutsigbarhet over nåværende og forventet fremtidig likviditetssituasjon. Det er videre en rekke eiendomsaktører som starter refinansieringssamtalene med långivere tidlig for å øke sannsynligheten for et positivt utfall i en refinansieringsforhandling, hvor både lavere rente og evnen til å opprettholde likviditet vil kunne representere slike positive utfall.

I forlengelsen opplever vi at en gjennomgang (due diligence) av egen portefølje for å kartlegge eiendomsporteføljens kvalitet, leieavtaler, skattemessige forhold og tekniske forhold/investeringsbehov kan gi en fordelaktig effekt. Vi ser eksempler hvor denne type gjennomganger avdekker at eier- og leietakerkost ikke er fordelt iht. underliggende leiekontrakt og at avtalt indeksregulering etter leieavtaler ikke er implementert som forutsatt i praksis, som kan gi en positiv effekt i form av inntekter gårdeier ikke har budsjettert med. Jo større portefølje, jo større konsekvens kan denne type enkle øvelser få på bunnlinjen. En due diligence vil også bidra til at eiendomsaktøren enda bedre forstår de kommersielle mulighetene i egen portefølje i forkant av møte med nye investorer og långivere. En annen positiv effekt er at både nasjonale og internasjonale investorer og långivere erfaringsmessig verdsetter trygghet og innsikt hos potensielle investeringsmål. For å sikre et best mulig forhandlingsutgangspunkt om et salg blir resultatet av eiendomsaktørens gjennomgang, anbefaler vi også å kartlegge potensielle investorer så tidlig som mulig, spesielt utenlandske investorene med interesse for Norge.

Kilder: Akershus Eiendom; Proff; Eiendomswatch; Estate; Finansavisen; Dagens Næringsliv; Bergens Tidene; BNL;Årsrapporter (bl. a . Olav Thon, Fredensborg, Obos, Trym, Entra); Deloitte analyse